Points saillants

- D’un point de vue historique, les titres du Trésor américain se renforcent en période de volatilité, et offrent donc une bonne protection aux investisseurs au moment où ils en ont le plus besoin. Malgré les préoccupations, les États-Unis disposent des outils en plus de la volonté politique pour soutenir leur marché obligataire.

- La Banque du Canada a décidé de maintenir ses taux d’intérêt stables en attendant les décisions politiques des autres pays, lesquelles orienteront ses prochaines interventions, ce qui illustre l’incertitude des perspectives économiques.

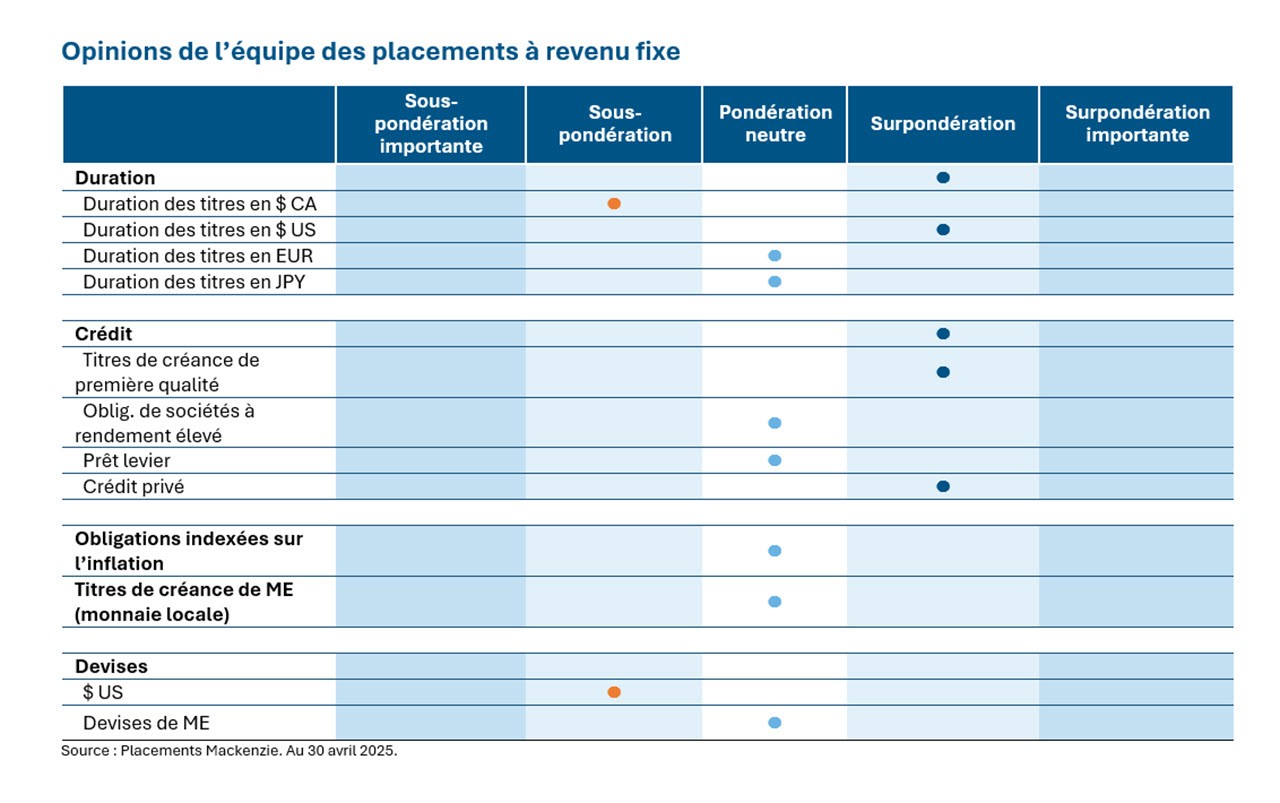

- Nous conservons la duration des titres du Trésor américain plus longue dans le portefeuille et réduisons le risque de crédit en nous concentrant sur des titres de crédit de meilleure qualité. Nous maintenons les positions dans les obligations gouvernementales néo-zélandaises et indonésiennes, et nous en avons établi de nouvelles au Brésil, au Mexique et en Colombie en raison de conditions monétaires favorables.

- La pondération des secteurs sensibles aux tarifs douaniers a été réduite pour privilégier les secteurs défensifs comme les pipelines, les télécommunications, les services aux collectivités et les titres de créance de premier rang émis par des banques. La répartition tactique du risque de crédit a permis à nos portefeuilles de crédit de profiter de l’élargissement des écarts au milieu du mois. De plus, le risque de certains titres qui présentaient des valorisations attrayantes a été rehaussé pour accroître les rendements.

Le point sur les marchés des titres à revenu fixe

Par le passé, les titres du Trésor américain ont montré leur solidité pendant les périodes d’instabilité. Ainsi, pendant les épisodes de flambée de volatilité, ils se renforcent au lieu de s’affaiblir. Cette caractéristique rare dans les marchés financiers offre aux investisseurs une protection fiable précisément au moment où ils en ont le plus besoin.

On se questionne de plus en plus à savoir si la Réserve fédérale (Fed) devrait agir comme une banque centrale des marchés émergents, en mettant d’abord l’accent sur sa crédibilité en matière d’inflation ou sur les risques de fuite des capitaux plutôt que sur la croissance intérieure. Malgré les récentes préoccupations sur les marchés, une telle réorientation reste très peu probable. De fait, les États-Unis disposent des outils nécessaires, mais aussi de la volonté politique pour protéger l’intégrité de leur marché obligataire. Le soutien pourrait provenir tant de la Fed, du département du Trésor américain, et des dirigeants politiques. Tout compte fait, dans un monde où la crédibilité et la liquidité sont primordiales, les décideurs agiront de manière ferme, non pas parce qu’ils le souhaitent, mais parce qu’ils n’ont pas le choix. Des périodes de doute et de volatilité sont inévitables, mais les mesures et les ressources structurelles destinées à préserver le marché des titres du Trésor demeurent extrêmement convaincantes.

Pour la première fois en près d’un an, la Banque du Canada a décidé de maintenir les taux d’intérêt inchangés. À l’approche de la réunion, les avis étaient partagés à savoir si la Banque réduirait ou non les taux. Elle a finalement donné raison à la courte majorité qui anticipait une pause. Cette décision n’a pas été prise parce que l’avenir est prévisible, mais bien en raison de l’incertitude. Essentiellement, la Banque n’attend pas de recevoir plus de données; elle attend de voir comment les décisions politiques dicteront la conjoncture économique à l’échelle mondiale pour le reste de l’année.

Positionnement

Dans le contexte actuel des titres à revenu fixe, notre stratégie est centrée sur un allongement délibéré de la duration du portefeuille dans les titres du Trésor américain qui ne sont pas indexés sur l’inflation, reflétant une répartition régionale nuancée. Par ailleurs, nous misons sur une diminution du risque spécifique au secteur en cherchant à augmenter la pondération des titres de créances de meilleure qualité.

Nous maintenons encore nos positions en Nouvelle-Zélande. De plus, notre point de vue a été conforté par la réduction des taux en avril, la banque centrale jugeant que l’intensification de la volatilité attribuable aux tarifs douaniers pèsera sur la croissance, alors que la baisse des prix du pétrole fera baisser l’inflation. Du côté des marchés émergents, nous continuons à détenir des obligations gouvernementales indonésiennes, comme la banque centrale a maintenu les taux lors de sa réunion d’avril, vu la nécessité de contrer la dépréciation de la monnaie. Nous nous attendons à une prochaine réduction des taux compte tenu des craintes de ralentissement de la croissance, et à une intervention sur le marché des changes pour atténuer la volatilité de la monnaie. De plus, nous avons établi de nouvelles positions au Brésil, au Mexique et en Colombie, car nous pensons que les devises de ces pays bénéficieront de la dépréciation du dollar et des investissements qui seront redirigés vers les actifs des marchés émergents. La banque centrale du Brésil a procédé à un resserrement cumulatif de 425 pdb depuis septembre 2024, portant le taux SELIC à 14,75 %. Nous nous attendons à une réduction du rythme de ses hausses de taux et à une diminution de l’inflation, ce qui viendrait soutenir les prix des obligations.

Pour atténuer les risques liés à l’incertitude engendrée par la politique commerciale, nous avons réduit de manière proactive la pondération des secteurs sensibles aux tarifs douaniers. Cette décision stratégique a permis à nos portefeuilles de crédit de tirer parti de l’élargissement des écarts, qui ont surpassé leurs moyennes à long terme au milieu du mois. En augmentant le risque de certains titres qui présentaient des valorisations attrayantes, nos portefeuilles peuvent maintenant tirer parti de rendements plus élevés. Les mandats dont les composantes en obligations de sociétés sont surpondérées peuvent mieux résister à une volatilité des taux plus élevée. Les conditions économiques demeurent fragiles, et nous avons activement réduit le risque du portefeuille en diminuant les pondérations des secteurs canadiens de l’énergie, du commerce de détail, comme la consommation discrétionnaire, de l’industrie et de l’automobile, et même celle des titres de créance subordonnés émis par les banques que nous détenons depuis longtemps. Notre crédit reste concentré dans des secteurs plus défensifs : pipelines, télécommunications, services aux collectivités et placements de base dans les titres de créance de premier rang émis par des banques. Aux États-Unis, nous avons réduit de manière préventive l’exposition aux secteurs fortement liés aux dépenses gouvernementales, notamment la santé, la pharmacologie et la technologie. Ces ajustements visent à protéger le portefeuille de la volatilité liée aux développements géopolitiques. Entre-temps, nous maintenons une position neutre dans les prêts à effet de levier, reflétant une approche prudente mais équilibrée envers ce segment du marché.

Rendement du marché des titres de créance

Le mois d’avril s’est déroulé en deux temps. Les annonces faites par M. Trump à l’occasion du « Jour de la libération » ont d’abord fait craindre une récession, faisant ensuite place à une phase de désescalade de la guerre commerciale mondiale. L’univers du crédit a été ébranlé par les premières annonces de tarifs douaniers généralisés sur des biens provenant d’un éventail de pays, ce qui a déclenché une flambée de volatilité. Les émissions de nouveaux titres ont donc pratiquement cessé pendant le mois. Les prix se sont redressés au cours de la dernière semaine du mois pour terminer la période essentiellement au même point qu’ils l’avaient commencée, grâce à l’assouplissement des politiques commerciales. Nous continuons d’observer une dispersion des rendements dans l’univers du crédit. Ainsi, l’indice des obligations à rendement élevé a inscrit un gain de 1,0 % depuis le début de l’année, les titres notés BB (+1,8 %) ayant surpassé ceux notés B (+0,8 %) et CCC (-1,0 %). La dispersion a été grande entre les secteurs, ceux des télécommunications (+3,3 %) ainsi que de l’alimentation et des boissons (+2,9 %) ayant surclassé les produits de consommation (-1,77 %) et l’énergie (-1,60 %).

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total au 30 avril 2025, y compris les variations de la valeur unitaire et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu payables par tout porteur ou porteuse de titres et qui auraient réduit le rendement. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne vous fiez pas indûment aux énoncés prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 30 avril 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un(e) client(e) sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.